L’indirizzo mail dell’Ufficio Diritto Annuale della Camera di Commercio della Maremma e del Tirreno è: diritto.annuale@lg.camcom.it

Sabato 29 Marzo 2025

L’indirizzo mail dell’Ufficio Diritto Annuale della Camera di Commercio della Maremma e del Tirreno è: diritto.annuale@lg.camcom.it

Tutte le imprese iscritte o annotate nel Registro delle Imprese oltre i soggetti R.E.A. sono tenuti al pagamento del Diritto Annuale anche per un solo giorno di iscrizione nel corso dell'anno solare.

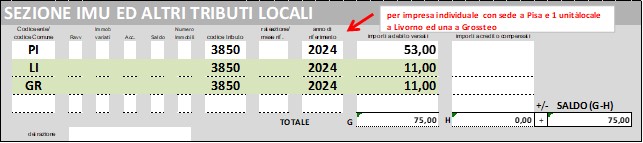

I codici tributo relativi al Diritto Annuale sono i seguenti (sez. IMU ed altri tributi locali):

3850 - tributo principale (Diritto annuale).

In caso di ravvedimento e di pagamento oltre i termini si aggiungono i seguenti tributi:

3851 - interessi legali;

3852 - sanzione.

Il versamento del diritto annuale va eseguito in unica soluzione scegliendo una delle seguenti modalità di pagamento:

Il diritto annuale si paga solo con F24 o tramite Pago PA (https://dirittoannuale.camcom.it/cada-new/IT/dira.htm). Da maggio 2024 è possibile pagare anche mediante la nuova App Impresa Italia.

Non è possibile il pagamento allo sportello camerale.

No. Non è possibile il pagamento allo sportello camerale.

Il codice ente da indicare nel modello F24 è la sigla della provincia.

Nel caso di Camere di Commercio costituite mediante accorpamento ed operanti su più province di regola deve essere utilizzata la sigla della provincia ove è ubicata la sede principale (ad esempio nel caso specifico della Camera di Commercio della Maremma e del Tirreno, costituita per accorpamento delle Camere di Livorno e di Grosseto, il codice ente da utilizzare sul modello F24 è LI.

Tuttavia nel caso in cui sia stato erroneamente indicato GR il versamento sarà comunque gestito correttamente.

L’indicazione generale è quella di utilizzare come unico codice ente LI.

In queste particolari situazioni, per una corretta attribuzione del versamento, è tuttavia preferibile indicare la sigla della provincia del Registro delle Imprese in cui sono iscritte le singole posizioni.

Esempio impresa con sede un'altra provincia e due unità locali iscritte presso la Camera di Commercio della Maremma e del Tirreno (una presso il Registro delle Imprese di Livorno ed una presso il Registro delle Imprese di Grosseto).

Esempio impresa con sede nella provincia di Livorno (Registro delle Imprese di Livorno) e due unità locali nella provincia di Grosseto (Registro delle Imprese di Grosseto).

Non si considera omesso il versamento effettuato in favore di una Camera di Commercio incompetente per territorio, se effettuato entro i termini previsti.

Se l'impresa ha versato a favore di una CCIAA:

Per evitare errori nella compilazione si consiglia di utilizzare il mod. F24 elaborato accedendo al sito per il calcolo online http://dirittoannuale.camcom.it

Per la cancellazione di un’impresa dal Registro Imprese deve essere presentata una pratica telematica da un professionista abilitato oppure da un’associazione di categoria.

Per dettagli o chiarimenti ulteriori è sempre possibile contattare l’Ufficio Registro Imprese via e-mail ai seguenti indirizzi:

No, a condizione che nella pratica sia indicata la cessazione dell’attività entro il 31 dicembre dell’anno precedente.

Sì. L’impresa è tenuta al versamento del diritto annuale relativo all’anno di presentazione della domanda di cancellazione in quanto presentata oltre il 30 gennaio. Si precisa inoltre che il diritto annuale non è in alcun modo frazionabile a mesi.

Sì, è dovuto fino alla data di domanda di cancellazione dal Registro delle Imprese. La cessazione con data retroattiva non ha infatti effetti sull’obbligo di pagamento.

Il diritto annuale va versato alla Camera di Commercio presso cui l'impresa (sede o unità locale) risultava iscritta al 1° gennaio dell’anno di competenza (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 3).

Sì, fino all'anno del decesso dell’imprenditore, è comunque dovuto ed è a carico degli eredi, salvo rinuncia all'eredità o accettazione della stessa con beneficio d'inventario.

N.B. È necessario contattare comunque l’ufficio Diritto annuale, all’indirizzo e-mail diritto.annuale@lg.camcom.it

Sì, il Diritto Annuale è dovuto. La corresponsione del Diritto Annuale cessa solo con la cancellazione della posizione (impresa) dal Registro delle Imprese.

Sì, la cessazione dell’obbligo di pagamento avviene solo con la cancellazione dal Registro delle Imprese. L’inattività non fa cessare l’obbligo di versamento del tributo.

Sì, solo la cancellazione dal Registro delle Imprese fa cessare l’obbligo di pagamento. Lo stato di scioglimento/liquidazione, seppure permanenti da diversi anni, non fanno cessare l’obbligo di versamento.

Sì, l’impresa, anche se inattiva, deve pagare il Diritto Annuale.

Il Diritto annuale è legato al periodo in cui l’impresa risulta iscritta presso il Registro delle Imprese della CCIAA di riferimento anche se inattiva (riferimento normativo D.M. 11 maggio 2001, n. 359 capo II art. 3 comma 1).

Il Diritto Annuale va versato ad ogni Camera di commercio nella cui provincia è ubicata l’unità locale.